发布日期:2024-07-21 23:33 点击次数:154

来源:风口财经

近日,上交所向贵阳银行下发监管工作函,对贵阳银行2023年年报中披露有关经营业绩、信贷资产、存款结构三个方面提出疑问。该公告一经发布引来市场投资者的广泛关注。

事实上

上市银行

收到交易所的

监管工作函

极为罕见

2023年,没有银行收到交易所下发的监管工作函;2022年,也仅有南京银行收到上交所下发的关于该行2022年半年报有关信息披露事项的监管工作函。

中国企业资本联盟副理事长柏文喜表示,监管函和监管工作函在性质和目的上存在明显区别。交易所下发监管工作函的目的主要在于提醒注意信息披露,避免违规操作,如不当减持股份等,以及对公司在经营、财务等方面可能存在的问题进行关注和问询。

1

上交所发监管工作函

年报信披

三大方面存疑

上交所近日向贵阳银行下发监管工作函,该公告一经发布引来市场投资者的广泛关注。有投资者对贵阳银行没有及时公告收到交易所监管工作函产生质疑,贵阳银行投资者热线对此答复,称收到的只是监管工作函,并不是一般意义上的监管函,无需进行公告。

事实上,上市银行收到交易所下发监管工作函的较为罕见。2023年,未有银行收到交易所下发的监管工作函;2022年,仅有南京银行收到上交所下发的关于该行2022年半年报有关信息披露事项的监管工作函。

记者查阅该公告了解到,上交所在监管工作函中对贵阳银行2023年年报中披露有关经营业绩、信贷资产、存款结构三个方面提出疑问。

经营业绩方面,上交所指出贵阳银行2023年业绩变化较大,报告期内实现营业收入150.96亿元,同比下降3.50%,实现归母净利润55.62亿元,同比下降8.92%。上交所要求贵阳银行量化分析规模因素、利率因素对其利息净收入变动的影响。

信贷资产方面,上交所指出贵阳银行出现不良率上升、拨备覆盖率下降的情况。报告期末,贵阳银行的不良率为1.59%,同比上升0.14个百分点;拨备覆盖率为244.50%,同比下降16.36个百分点。上交所要求说明变化原因以及是否会对公司风险抵补能力产生影响。同时,上交所指出报告期末,公司次级类贷款和可疑类贷款迁徙率分别为94.71%和96.61%,较上年期末50.66%和90.14%的迁徙率水平均有显著增长。上交所要求贵阳银行说明,报告期内公司次级类、可疑类贷款出现明显向下迁徙现象的原因及合理性。

存款结构方面,上交所指出贵阳银行近年来吸收存款和同业存放款项净增加额均低于客户贷款及垫款净增加额,吸收存款压力较大;同时,公司存款结构变动明显,公司定活期存款比由2022年的1.69提升至2023年的1.84。上交所要求贵阳银行说明存款趋势变化的原因和合理性,以及上述因素是否可能影响公司业绩和经营充分提示风险。

针对上交所在监管工作函中指出的问题,目前贵阳银行已逐项核查并作出说明。

2

业绩增速六年连降

中小股东

反对票大增

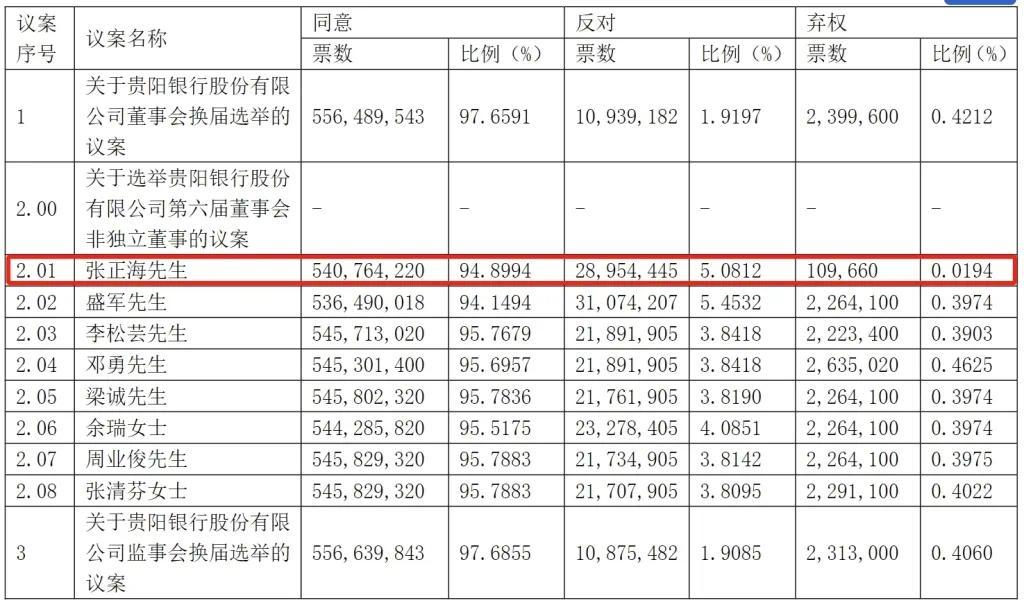

在披露对上交所监管工作函回复公告的当日,贵阳银行发布2024年第一次临时股东大会决议公告,再次出现中小股东反对票比例较往年大幅增加的情形。

根据公告,本次股东大会议程包括董事会换届、选举非独立董事等。对于贵阳银行现任董事长张正海继续担任非独立董事的议案,持股5%以下的股东反对票比例为5.08%。而在2021年的换届股东会上,同样是张正海担任新一届董事会董事的议案,持股5%以下的股东反对票比例仅为2.15%。

对于现任董事长张正海继续担任非独立董事的议案,持股5%以下的股东反对票比例为5.08%

这并不是本年度第一次出现中小股东反对票比例大幅增长的情形。针对贵阳银行2023年度现金分红方案,持股1%以下普通股股东反对票比例为16.01%,2022年股东大会上,这一比例仅为7.58%。此外,对该行《2023年度财务决算暨2024年度财务预算方案》的投票,反对票比例为11.85%,2022年度股东大会上这一比例为8.35%。

“中小股东反对票激增可能与他们对公司某些决策的不满有关。”中国企业资本联盟副理事长柏文喜举例表示,如果中小股东认为公司的分红方案不合理,或者对管理层的某些决策持有异议,可能会通过投反对票来表达自己的立场。

作为贵州首家登陆A股的上市银行,贵阳银行近几年陷入了业绩增长乏力、资产质量下行的困境。

2017年-2023年,贵阳银行分别实现归母净利润45.31亿元、51.37亿元、58.00亿元、59.22亿元、60.45亿元、61.07亿元、55.62亿元,同比增长23.98%、13.39%、12.91%、2.10%、2.07%、1.02%、-8.92%,归母净利润增速连续六年下滑。

今年一季度,贵阳银行业绩未有改善,营收、净利润“双降”。报告期内,贵阳银行实现营业收入36.45亿元,较上年同期下降2.51%,实现归母净利润15.49亿元,较上年同期下降3.65%。对此,贵阳银行表示,受持续让利实体经济、市场利率整体下行等因素影响,净息差进一步收窄。

截至一季度末,贵阳银行不良贷款率1.63%,较年初1.59%上升0.04个百分点。在17家上市城商行中,贵阳银行不良贷款率位居前三,仅次于郑州银行和兰州银行。从贷款投放行业来看,批发和零售业、建筑业、房地产业、信息传输及软件和信息技术服务业位居前列,对应的不良率分别为4.07%、2.25%、2.21%和1.92%。

3

接连“吃”

监管罚单

风控能力

遭拷问

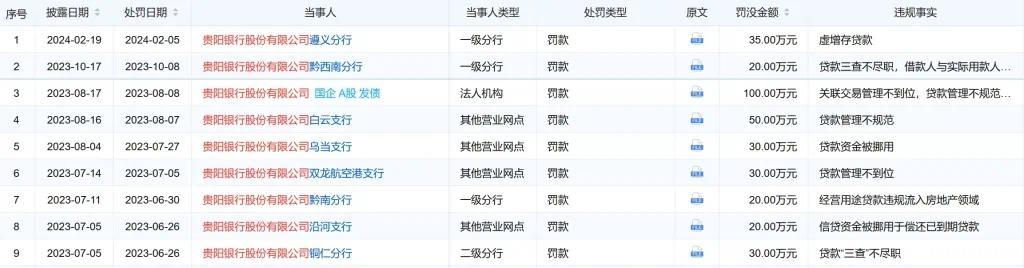

事实上,除了此次收到交易所的监管工作函,近一年来,贵阳银行及其分支机构多次被监管部门处罚。其中,涉及1张百万元大额罚单。梳理主要违规事由发现,贵阳银行近一年罚单的主要违规事由多涉及信贷管理问题。

今年2月,贵阳银行遵义分行因“虚增存贷款”违规行为遭35万元罚款,该行前行长助理亦被罚5万元。

尤让行业轰动的是,罚款事件后不久,贵州银行曝出超16亿不良贷款。该笔以16套房屋作抵押、“世界铜王”王文银等人作担保的16.58亿元银行信贷未能如期收回,贵阳银行已提起诉讼进行追债。

尽管贵阳银行称这笔巨额的不良贷款不会造成实质性影响,但16.58亿元的“巨雷”相当于贵阳银行一个季度白干,同时也反映了该行风控能力不足。

经济学家、新金融专家余丰慧告诉记者:“贵阳银行不良贷款率居高不下,且面临信贷资产未能如期收回的问题,这可能说明该行在内部控制方面存在漏洞。”他表示,贵州银行首先应加强信贷审批流程,确保信贷审批的严格性和准确性,避免出现错误的贷款决策;其次,加强内部审计和监督,确保内部控制的有效执行,及时发现和纠正内部控制中的问题;最后,加强员工培训和素质提升,提高员工的职业素养和风险意识,确保员工能够遵守内部控制制度。

柏文喜表示,对于贵阳银行而言,提升内控及合规管理的水平,显然是一个长期的命题,需要从多方面进行改进和加强。